Την πρώτη μεταμνημονιακή σύγκρουσή τους περνούν κυβέρνηση και εργοδότες. Αφορμή είναι το νομοσχέδιο που κατέθεσε το υπ. Εργασίας την περασμένη εβδομάδα με το οποίο, μεταξύ άλλων, εισάγονται νέοι όροι για την καταβολή των εργατικών αμοιβών από τους επιχειρηματίες που αναθέτουν ένα έργο, αλλά και τους εργολάβους.

Την πρώτη μεταμνημονιακή σύγκρουσή τους περνούν κυβέρνηση και εργοδότες. Αφορμή είναι το νομοσχέδιο που κατέθεσε το υπ. Εργασίας την περασμένη εβδομάδα με το οποίο, μεταξύ άλλων, εισάγονται νέοι όροι για την καταβολή των εργατικών αμοιβών από τους επιχειρηματίες που αναθέτουν ένα έργο, αλλά και τους εργολάβους.

Ο Σύνδεσμος Επιχειρήσεων και Βιομηχανιών (ΣΕΒ) ζήτησε την απόσυρση της διάταξης αυτής γιατί προξενεί πρόσθετα βάρη για τις επιχειρήσεις. Μάλιστα ο ΣΕΒ κατηγορεί το υπουργείο ότι εξαιρεί το Δημόσιο από την εφαρμογή της εν λόγω διάταξης, ενώ δεν έλαβε τις παρατηρήσεις της αγοράς σε αυτές τις διατάξεις.

Με άλλα λόγια, η κριτική του ΣΕΒ δεν αφορά μόνο το περιεχόμενο των εν λόγω διατάξεων, αλλά και το γεγονός ότι η κυβέρνηση αγνόησε τις επισημάνσεις που της έγιναν. Και αυτό λίγο πριν αρχίσει η κοινωνική διαβούλευση για το ύψος του κατώτατου μισθού, για το οποίο έχουν ήδη διατυπωθεί διαφορετικές προσεγγίσεις μεταξύ κυβέρνησης-ΣΕΒ. Εξάλλου, εκκρεμεί και ο καθορισμός του ακριβούς τρόπου επαναφοράς της επεκτασιμότητας των κλαδικών συλλογικών συμβάσεων, αλλά και της υπερίσχυσής τους έναντι των επιχειρησιακών. Και σε αυτό το πεδίο έχουν καταγραφεί διαφορές. Αλλά και το ΔΝΤ τάχθηκε χθες κατά της επαναφοράς των κλαδικών συμβάσεων, ενώ ζήτησε η αναπροσαρμογή του κατώτατου μισθού να μην πλήξει την παραγωγικότητα της εργασίας.

Τι προβλέπει το νομοσχέδιο

Πιο αναλυτικά, οι επίμαχες ρυθμίσεις του νέου νομοσχεδίου του υπ. Εργασίας -για τις οποίες άσκησε δριμεία κριτική ο ΣΕΒ χθες- προβλέπουν “πως κάθε φυσικό ή νομικό πρόσωπο (αναθέτων) που αναθέτει την εκτέλεση έργου ή τμήματος έργου σε άλλο φυσικό ή νομικό πρόσωπο (εργολάβο) ευθύνεται εις ολόκληρον και αλληλεγγύως με τον εργολάβο έναντι των εργαζομένων του τελευταίου για την καταβολή των οφειλόμενων αποδοχών, ασφαλιστικών εισφορών, καθώς και των τυχόν οφειλόμενων αποζημιώσεων απόλυσης”.

Με σκληρή ανακοίνωσή του ο Σύνδεσμος Επιχειρήσεων και Βιομηχανιών (ΣΕΒ) ζήτησε ευθέως από την κυβέρνηση “να αποσύρει άμεσα τις διατάξεις του Υπουργείου Εργασίας για τις εργολαβίες-υπεργολαβίες”. Και αυτό γιατί από αυτές προκύπτει ένα “πρόσθετο χαράτσι 8.400 ευρώ για κάθε μικρομεσαία επιχείρηση”. Εξάλλου, ο ΣΕΒ τονίζει πως το υπ. Εργασίας δεν λαμβάνει υπόψη τις παρατηρήσεις και προτάσεις των φορέων της αγοράς. Επίσης, σύμφωνα με τον ΣΕΒ, οι σχετικές διατάξεις “εξαιρούν τις δημόσιες συμβάσεις έργων και προμηθειών από το πεδίο εφαρμογής του νόμου, γεγονός που προκαλεί εύλογα ερωτηματικά ως προς τη διακριτική μεταχείριση του Δημοσίου από το Υπουργείο Εργασίας”.

Άμεση ήταν η απάντηση του υπ. Εργασίας στον ΣΕΒ. Με ανακοίνωσή του ανέφερε πως “οι συγκεκριμένες διατάξεις του νομοσχεδίου διευρύνουν την προστασία των εργατικών δικαιωμάτων για την καταβολή οφειλόμενων αποδοχών, ασφαλιστικών εισφορών και τυχόν οφειλόμενων αποζημιώσεων απόλυσης, για την αποζημίωση σε περίπτωση εργατικού ατυχήματος και την εφαρμογή των μέτρων υγείας και ασφάλειας”.

Με δεύτερη ανακοίνωσή του, ο ΣΕΒ ανταπάντησε στο υπ. Εργασίας πως “όσα αναφέρει το υπουργείο Εργασίας στην απάντησή του προς τον ΣΕΒ για το ζήτημα των εργολαβιών-υπεργολαβιών αποτελούν, δυστυχώς, συνθήματα και όχι επιχειρήματα επί των συγκεκριμένων προβλημάτων, που διεξοδικά θέσαμε στα υπομνήματα και την ανακοίνωσή μας”.

Τα δύσκολα είναι μπροστά

Η σύγκρουση μεταξύ υπ. Εργασίας-ΣΕΒ γύρω από το μέτωπο των εργολαβιών και υπεργολαβιών έλαβε χώρα λίγες μόλις μέρες μετά τη συμφωνία της κυβέρνησης με τους θεσμούς για το κλείσιμο της 4ης αξιολόγησης του Μνημονίου, αλλά και για τις μεταμνημονιακές δεσμεύσεις της Ελλάδας.

Η 4η αξιολόγηση προέβλεπε δύο βασικά νέα μέτρα στο εργασιακό: τον έλεγχο της αντιπροσωπευτικότητας των κλαδικών συλλογικών συμβάσεων, αλλά και την επαναφορά της δυνατότητας μονομερούς προσφυγής στη Διαιτησία.

Και στα δύο αυτά πεδία, ο ΣΕΒ εξέφρασε τη διαφωνία του, καθώς δεν δέχεται την επαναφορά της επεκτασιμότητας των κλαδικών συλλογικών συμβάσεων, αλλά και της υπερίσχυσής τους έναντι των επιχειρησιακών συμβάσεων.

Παράλληλα, ο ΣΕΒ διαφώνησε με την επαναφορά της δυνατότητας της μονομερούς προσφυγής των εργαζομένων στον Οργανισμό Μεσολάβησης και Διαιτησίας. Εξάλλου, ο ΣΕΒ έχει κρατήσει μεγάλες αποστάσεις από το ενδεχόμενο αύξησης του κατώτατου μισθού, την ίδια ώρα που η κυβέρνηση έχει διακηρύξει τη βούλησή της προς αυτή την κατεύθυνση.

Υπενθυμίζεται πως, βάσει της συμφωνίας κυβέρνησης-θεσμών, ο κατώτατος μισθός θα “επικαιροποιηθεί” το 2019 με βάση τις διατάξεις του 2012. Με άλλα λόγια, θα είναι η κυβέρνηση, μετά από διαβούλευση με τους κοινωνικούς εταίρους (δηλ. τη ΓΣΕΕ και τους εργοδότες), η οποία θα καθορίσει το ύψος του κατώτατου μισθού.

“Πάγος” από ΔΝΤ για κλαδικές συμβάσεις

Ενάντια στην πρόθεση της κυβέρνησης να επαναφέρει την επεκτασιμότητα των κλαδικών συλλογικών συμβάσεων τάχθηκε και το ΔΝΤ.

Συγκεκριμένα, στη χθεσινή δήλωσή του για την Ελλάδα, αν γίνει κάτι τέτοιο υπάρχει ο “κίνδυνος” να “ξεπερασθούν” (σ.σ. να υποσκελισθούν) τα “κέρδη” τα οποία προέκυψαν από την εφαρμογή των μεταρρυθμίσεων στο εργασιακό, κατά την προηγούμενη περίοδο.

Επίσης, το ΔΝΤ κράτησε αποστάσεις για την αύξηση του κατώτατου μισθού. Αναλυτικά, επεσήμανε: “Οποιαδήποτε προσαρμογή των κατώτατων μισθών θα πρέπει να είναι συνετή και σύμφωνη με ό,τι έχει κατακτηθεί στο πεδίο της παραγωγικότητας, με στόχο τη διατήρηση της δυναμικής της ανάκαμψης της απασχόλησης και την αποφυγή κάθε μείωση της ανταγωνιστικότητας”.

[ΠΗΓΗ: http://www.capital.gr, του Δημήτρη Κατσαγάνη, 30/6/2018]

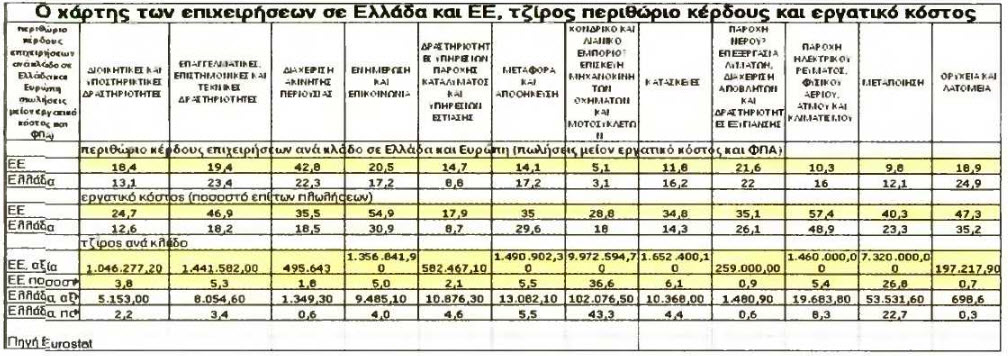

Το νέο μεσοπρόθεσμο πλαίσιο δημοσιονομικής πολιτικής δεν κομίζει καμία ουσιαστική αλλαγή στο μείγμα πολιτικών που εφαρμόζεται σήμερα και βασίζεται στην υπερφορολόγηση της εργασίας και των παραγωγικών δραστηριοτήτων, αναφέρει μεταξύ άλλων, ο πρόεδρος του ΣΕΒ Θεόδωρος Φέσσας σε δήλωσή του προς το ΑΠΕ εν όψει του Eurogroup της 21ης Ιουνίου.

Το νέο μεσοπρόθεσμο πλαίσιο δημοσιονομικής πολιτικής δεν κομίζει καμία ουσιαστική αλλαγή στο μείγμα πολιτικών που εφαρμόζεται σήμερα και βασίζεται στην υπερφορολόγηση της εργασίας και των παραγωγικών δραστηριοτήτων, αναφέρει μεταξύ άλλων, ο πρόεδρος του ΣΕΒ Θεόδωρος Φέσσας σε δήλωσή του προς το ΑΠΕ εν όψει του Eurogroup της 21ης Ιουνίου. Μεγάλες ο διαφορές της Ελλάδας σε σχέση με άλλα κράτη της Ευρωζώνης

Μεγάλες ο διαφορές της Ελλάδας σε σχέση με άλλα κράτη της Ευρωζώνης