Για ράλι στον χαλκό προς τα 6.000 δολάρια ανά μετρικό τόνο για πρώτη φορά από τις αρχές Μαρτίου μιλά η Antaike Information Development. Η εταιρεία ερευνών εκτιμά ότι το βιομηχανικό μέταλλο, που λειτουργεί ως βαρόμετρο της παγκόσμιας οικονομίας, θα βελτιωθεί περαιτέρω τους επόμενους μήνες, καθώς η παγκόσμια ανάκαμψη ανεβάζει ταχύτητα, η ζήτηση από την Κίνα αυξάνεται και το δολάριο αποδυναμώνεται.

Για αιώνες, ο χρυσός έχει καθιερωθεί ως το απόλυτο asset-καταφύγιο έναντι κάθε είδους οικονομικού κινδύνου. Την περασμένη δεκαετία, μάλιστα, οι τοποθετήσεις σε ETFs του πολύτιμου μετάλλου ξεπέρασαν κάθε άλλο commodity. Ακόμα και οι μεγαλύτερες κεντρικές τράπεζες του κόσμου διακρατούν ράβδους χρυσού ως αποθεματικό περιουσιακό στοιχείο.

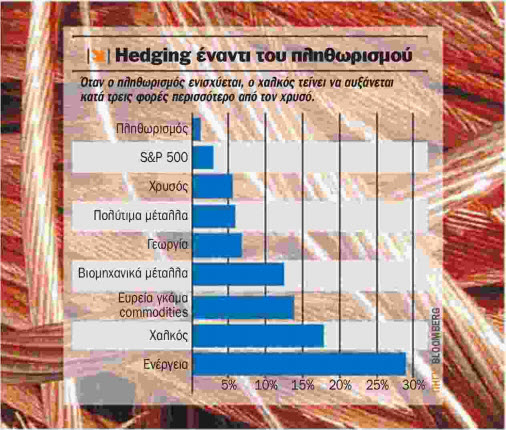

Ωστόσο, όσοι αγόρασαν χρυσό τα τελευταία 25 χρόνια για να προστατευτούν από τον πληθωρισμό -ο οποίος μπορεί να διαβρώσει την αξία των χαρτοφυλακίων- έχασαν μια πολύ καλύτερη ευκαιρία: τον χαλκό. Το κόκκινο μέταλλο ξεχωρίζει σε μια ευρεία γκάμα εμπορευμάτων ως το commodity με τις καλύτερες επιδόσεις σε περιόδους αύξησης των τιμών καταναλωτή στις ΗΠΑ.

Για κάθε 1% ετήσια αύξηση του δείκτη τιμών καταναλωτή από το 1992, ο χαλκός σημείωσε άνοδο σχεδόν 18%, κέρδος πάνω από τρεις φορές μεγαλύτερο από την άνοδο του 5,2% που κατέγραψε ο χρυσός, σύμφωνα με ανάλυση του Bloomberg. Μόνο ένας ευρύτερος δείκτης ενεργειακών πρώτων υλών, ο οποίος περιλαμβάνει το πετρέλαιο και το φυσικό αέριο, ήταν καλύτερος από τον χαλκό.

Ο χαλκός είναι «πιο ευαίσθητος στον πληθωρισμό και στο δολάριο λόγω της χρήσης του στη βιομηχανία και της σύνδεσής του με την ανάπτυξη της οικονομίας», σχολίασε ο Jodie Gunzberg, παγκόσμιος επικεφαλής commodities στην S&P Dow Jones Indices, ενώ πρόσθεσε: «Οι επενδυτές είναι πιο εξοικειωμένοι με τον χρυσό.Όταν μελετάς τους αριθμούς, όμως, βλέπεις ότι ο χρυσός έχει αχαϊκά μικρότερη ευαισθησία στον πληθωρισμό».

Η μέτρηση αυτής της ευαισθησίας ή του κινδύνου του πληθωρισμού ονομάζεται «beta» του πληθωρισμού. Η συσχέτιση οποιουδήποτε commodity με τις αυξανόμενες τιμές καταναλωτή μπορεί να έχει διακυμάνσεις. Για παράδειγμα, ο χαλκός υποχώρησε το 2011 ακόμα και όταν ο πληθωρισμός επιταχύνθηκε. Αλλά, με την πάροδο του χρόνου, υπάρχουν μοτίβα στη σχέση commodities-πληθωρισμού που κάνουν τη διακράτηση των πρώτων υλών ένα καλό στοίχημα όταν ο πληθωρισμός «ανεβάζει ταχύτητα», δήλωσε από την πλευρά του ο Mike McGlone, αναλυτής της Bloomberg Intelligence στη Νέα Υόρκη. «Ο κλασικός λόγος για την κατοχή βασικών commodities είναι ο πληθωρισμός, επειδή, καθώς η οικονομία θερμαίνεται, η κατανάλωση αυξάνεται για όλα τα προϊόντα, από τα αυτοκίνητα και τα σπίτια έως τις συσκευές και τα ταξίδια», πρόσθεσε ο ίδιος.

Οι αναλυτές έχουν ονομάσει τον χαλκό «το μέταλλο με PhD στα οικονομικά», επειδή είναι ένας αξιόπιστος δείκτης. Όταν η κατασκευή και η μεταποίηση αυξάνονται, το ίδιο ισχύει για τις πωλήσεις συρμάτων και σωλήνων. Ενώ ο πληθωρισμός ήταν σχετικά αδύναμος από τη χρηματοπιστωτική κρίση του 2008-2009, υπάρχουν ενδείξεις ότι μπορεί να αρχίσει να επιταχύνεται και πάλι. Η πρόεδρος της Federal Reserve, Τζάνα Γέλεν, υποσχέθηκε πρόσφατα περισσότερες αυξήσεις επιτοκίων το 2017, προκειμένου να αποφευχθεί η υπερθέρμανση της οικονομίας. Την Τρίτη στο Λονδίνο επιβεβαίωσε τη δέσμευσή της για «σταθερότητα τιμών» και στόχο 2% για τον πληθωρισμό.

Η Fed και άλλες κεντρικές τράπεζες έχουν κρατήσει τα επιτόκια σε μηδενικά επίπεδα για μια περίοδο-ρεκόρ προκειμένου να βοηθήσουν την οικονομία να συνέλθει από την πρόσφατη παγκόσμια χρηματοπιστωτική κρίση. Μάλιστα, παρά τις προσπάθειες και τα σημάδια ανάκαμψης της οικονομίας στις ΗΠΑ και την πτώση της ανεργίας, ο πληθωρισμός παραμένει κάτω από τον ιστορικό μέσο όρο.

Από το 1970 έως το 1992 ο μέσος ετήσιος ρυθμός αύξησης του δείκτη τιμών καταναλωτή ήταν κατά μέσο όρο 6,1 %, φθάνοντας στο υψηλό του 14,8% τον Μάρτιο του 1980, σύμφωνα με τα στοιχεία της κυβέρνησης των ΗΠΑ. Από τη χρηματοπιστωτική κρίση του 2008 οι τιμές αυξήθηκαν κατά μέσο όρο μόλις κατά 1,4%, συμπεριλαμβανομένων ορισμένων περιόδων αποπληθωρισμού το 2009 και το 2015. Πλέον αξιωματούχοι της Fed αναμένουν ενίσχυση του πληθωρισμού, καθώς η οικονομία εξακολουθεί να ανακάμπτει και η αγορά εργασίας να βελτιώνεται αισθητά.

Πέρυσι, ο χαλκός σημείωσε άνοδο 18%, ενώ ο χρυσός αυξήθηκε κατά 8%. Μέχρι στιγμής το 2017 το πολύτιμο μέταλλο εμφανίζει μεγαλύτερα κέρδη από τον χαλκό (9,1%, έναντι 5,5% αντίστοιχα), αλλά οι εκτιμήσεις των αναλυτών μιλούν για σημάδια περαιτέρω βελτίωσης στα βιομηχανικά μέταλλα

Σημειώνεται ότι οι τιμές του χαλκού βυθίστηκαν σε χαμηλά εξαετίας στις αρχές του 2016, καθώς η οικονομία της Κίνας επιβραδύνθηκε και η παραγωγή αυξήθηκε. Ωστόσο, οι εξορυκτικές έχουν μειώσει την παραγωγή και η ζήτηση αυξάνεται ξανά. Σε έκθεσή της η Barclays τονίζει ότι η παγκόσμια ζήτηση για χαλκό θα υπερβεί την παραγωγή κατά 56.000 μετρικούς τόνους φέτος και 72.000 τόνους το 2018. Το 2016 υπήρχε πλεόνασμα 102.000 τόνων, σύμφωνα με εκτιμήσεις της τράπεζας.

Παρ’ όλα αυτά, μέχρι στιγμής ο χρυσός παραμένει το δημοφιλέστερο μέταλλο για hedging, με το SPDR Gold Trust Holdings -το μεγαλύτερο ETF χρυσού- να μετρά επενδύσεις 34,5 δισ. δολαρίων στον χρυσό, ενώ το αντίστοιχο ETS χαλκού έχει επενδύσεις μόλις 270 εκατ. Δολαρίων.

Φαίνεται πως οι χαμηλές τιμές στην ενέργεια για παρατεταμένη περίοδο αποδυναμώνουν τις προσδοκίες για αύξηση του πληθωρισμού.

[ΠΗΓΗ: Κεφάλαιο, της Αΐντας Κίτου, 1/7/2017]